現金比率は5%でよいという提案と来年の資産運用

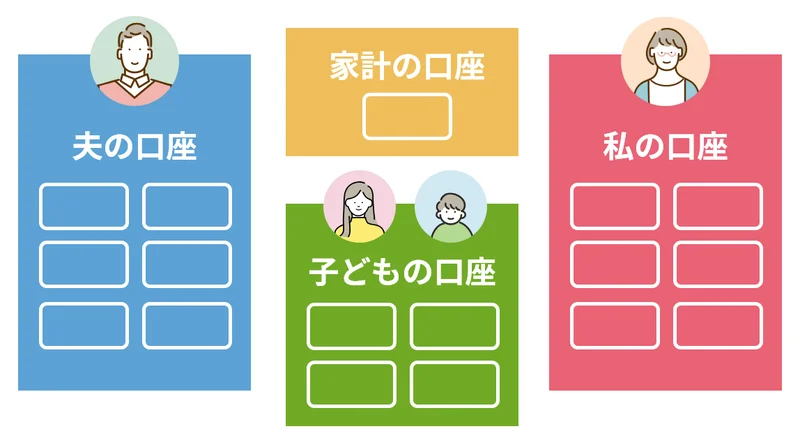

今年の4月から夫婦の資産を合算して考えるようになった我が家。

その際、それぞれで持っている各口座を共有しまして、お金の流れも整理。

これまでなかった家計用の口座を作り、家計に関わるものは基本的にはこちらから出すようにしました。

いまはこんな感じ↓

そして毎月、それぞれの口座残高(株やNISA等は評価額)を共有しているGoogleスプレッドシートに書き込んで一家の財産目録として記録する作業を行っています。

私が唯一読んだ家計管理の本「正しい家計管理」に書いてあったのでそれに従ってます。

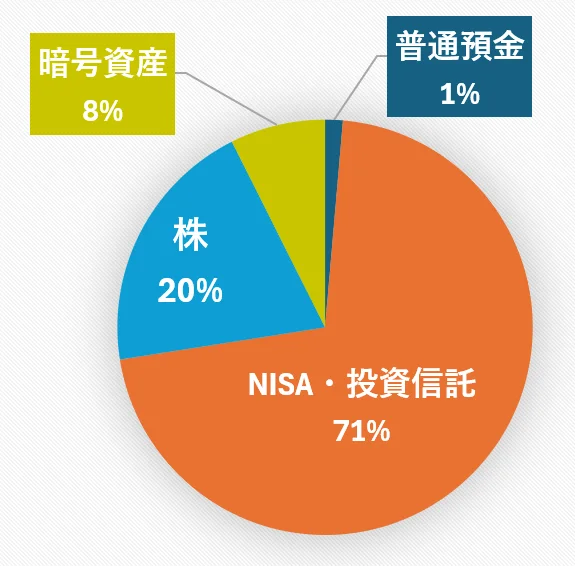

投資(=リスク資産)の比率が多い夫

そこで初めて夫側の資産状況を確認した私が思ったことは・・・

投資の比率多っ![]() !!!

!!!

↓夫の資産の割合

普通預金の比率が1%しかありません。

いままで、大口の出費があると、私に現金を出させる理由が分かりました。

すぐに動かせる現金を持っていなかったのです。

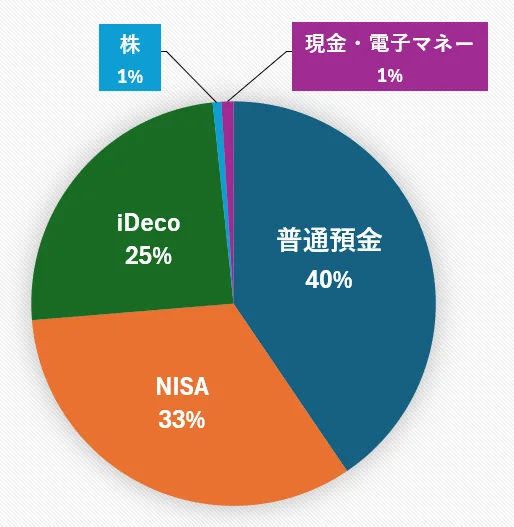

現金(=安全資産)の比率が多い妻

それに対して私は細々とつみたてNISAやiDecoはしてたものの、その他の資産は普通預金としてほったらかし。

会社を退職後に夫に言われて新NISAを購入したくらいです。

私名義になっている口座から資産の割合をグラフにしてみると・・・、

現金比率は40%程でした。

夫からは私の資産の現金比率が多すぎる!と言われています。

現金比率は5%でよいという提案

夫曰く、現金は金融資産の5%、または6か月分の生活費があればよいとのこと。

それぞれのおうちのリスク許容度によって違うと思うので、正解はないと思いますが、我が家の場合&夫の意見ということで。

我が家の金融資産は約6,000万円ほど。(評価額で)

一方、1か月の生活費は約50万円なので、計算してみると・・・

- 6,000万円×0.05・・・300万円

- 50万×6か月・・・300万円

なんということでしょう。どちらも300万円という結果に。

ということで、今後は夫の意見に従い、300万円を普通預金として残し、残りは何かしらの投資に回す形になりそうです。

カゴメの株主優待 2024 カゴメの株主優待が届きました。 わーいわーい カゴメの株は夫が優待目的でここ何年か持ってるみたいです。(↑その辺はまだ共有できてない) おそらく、1だと思うので、2000円相当の商品詰め合わせ […]

- 投資

- 株主優待

我が家の金融資産には夫が密かに購入していた仮想通貨があります。

- 仮想通貨

- 投資

レシップホールディングスの株主優待の柿が届いた話。

- 投資

- 株主優待

アークスの株主優待のリンゴが届いた話。

- 投資

- 株主優待

最後までお読みいただき

ありがとうございました![]()

ランキングに参加してます!

いろんな節約・家計管理ブログが

チェックできます 👇