[あさイチ]生命保険・医療保険の特集まとめ(2025年10月1日放送)

こんにちは!お越しくださりありがとうございます![]()

今日の「あさイチ」は、

プロはどうしてる?「生命保険」

いる?いらない?「医療保険」

と題して保険についての特集でした。

自分の勉強・メモのかねて放送内容の要点をまとめてみました。

かなーーーーり長い内容なので興味のある箇所だけでも参考にしてもらえると嬉しいです。

人生で2番目に大きな買い物「生命保険」

人生で1番大きな買い物は住宅だそうですが、2番目に大きな買い物が実は生命保険。

いくらかかっているかというと…

1世帯の年間平均は

353,000円

※2人以上の世帯を調査・個人年金を含む

※出典:(公財)生命保険文化センター「2024年度生命保険に関する全国実態調査」より

生命保険とは?

- 死亡保険

- 医療保険

- がん保険

- 介護、老後に備える保険

など様々なものがある。

生涯1,000万円以上の出費になることもあるんです。

いま死亡保障に入り直すと保険料が安くなる?

- 日本人の長寿化

- 保険料の値下げ競争

この2つの理由から、死亡保障の保険が安くなっているため、保険の見直しで保険料が下がるケースが多々ある。

①日本人の長寿化

2018年以前に保険契約した人は要チェック!

2018年に死亡率の改定が行われ、日本人が長寿化したことによって死亡保険の保険料が下がる。

②保険料の値下げ競争

2025年に入って、各社で保険料の値下げ競争が始まりさらに保険料が安くなった。

年齢が上がっていても、保険の見直しで保険料が何10%も下がることもある。

保険のチェックポイント

保険証券で確認すべきところ

総額でもらえる金額でざっくり覚えていても、所定の条件でしか支払われない場合がある。

- 主契約・特約それぞれの金額+期間をチェック

- 「災害割り増し特約」は所定の事故死の場合のみ

「どういう条件」「いつまで」「いくら」もらえるのか?支払いの条件をチェックしておきましょう。

特約ではなく独立した保険で入る

特約で入っていると、主契約は要らないが特約は残したい時にとても不便。

必要な保障は特約ではなく独立した保険契約で。

特約だと保険の解約や保険の見直しがしづらくなり、「もったいない」につながります!

死亡保障は自分に合った内容を

死亡保障は死亡時に必要な保険金の額は家族構成・ライフステージに応じて決めるもの。

今の40・50代以上で就職したてで保険に入った人は要チェック。

死亡保障は保険金が自分にあった金額になっていないことが多い。

昔は必要かどうかに関係なく3,000万、5,000万の保険金が提案されていたのがフツー。「保険くらい入ってないと」と言われる時代だった。

過剰な保障は不要。

契約してから10年、15年たっているのにずっと同じ補償額で入り続けるのはもったいない。定期的に見直しを。

扶養家族がいない、経済的に困る人がいなければ、保険ではなくほかの貯蓄などに目を向けましょう。

死亡保障は遺族の生活を支えるための保険。受け取る人がいない保険は不要。亡くなったときに経済的なリスクがあるか?誰が困るのか?考えて備えるもの。

通院保障を重視しよう

現在は入院期間が短くなってきていて、がん治療でも1~2週間程度の入院で済んでいることが多い。

入院を重視した医療保険では保険金を多くもらえないケースも。

通院保障に備えているか確認しましょう。

保障内容の重複がないかチェックしよう

保険の重複に気づくために保証をリスト化がおすすめ。以下の項目を書き出しておく。

- 給付される条件・金額は?

例)入院すると日額5,000円 - 保障は何歳まで?

例)65歳まで/終身

リストは家族へ共有しておくと、いざという時にスムーズです。

民間の医療保険は必要?プロの意見は?

番組では5名の独立系FPの方が座談会形式でお話。プロの間でも民間の医療保険は必要か意見が割れていました。

医療保険はいらない派の意見①

- 医療保険ですべての病気をカバーできない、限界がある

- やっぱりお金(現金)が一番強い

- 保険に入ったつもりで貯蓄で備える

- 他の病気に比べて「がん」はお金がかかるのでがん保険でカバー

医療保険はいらない派の意見②

就業不能保険+がん保険+ (必要な人のみ死亡保障)の3つの保険だけ入っていればよい。

- 働けないときに備える就業不能保険が一番優先度が高い

- がん保険は必要 最近のがんの治療は仕事を休まずに治療を受けるケースがあるので就業不能保険ではカバーしきれない

- 必要がある人は死亡保障の保険があればOK

医療保険は必要派の意見①

- 70歳以降が医療費がかかるのでその備えとして

- 支払いは「終身払い」ではなく「有期払い」

「有期払い」は保険期間より前に支払いを終えておく払い方法。年金生活に入る前に支払いを終えることができるが、デメリットとして保険の解約がしづらい。

病気の際に医療保険に助けられることもありますが、すべての人に医療保険が必要とは限りません。

老後で必要な医療費は300万円

老後は入院が長期化したり、いろいろな病気にかかるリスクが多くなる。

老後に必要な医療費としては1人300万円を備えること目安にするとよい。

70歳以降の医療費

目安は 約300万円

※厚生労働省推計「生涯医療費」より医療負担2割で計算

医療費として1人300万円を確保できれば、医療保険が不要、卒業できるという考え方もあります。

がん保険は入った方が良いのか?

番組では、医療保険は不要だというFPさんも、がん保険には入っておいた方が良いという意見がありました。

その理由としては、

- がん治療が長期化した場合に医療費が高額になりがち

- 日本人のがんのり患は2人に1人

- 女性の場合は30代後半からのり患率がUP

がんについても特約ではなく単体の契約で入るのが良いです。

がん特約を使ってがん治療を行っている場合、主契約の保険を解約したくてもできないケースがある。

「がん」に対応できる保険かチェック

番組では7名の方が加入している保険をFPさんに診断してもらい「がん」に対応できる保険かチェックしていました。

がんに対応できる保険かチェックするポイントは以下の通り。

通院保障があるか?

通院治療にも備えられている保険かチェックしましょう。

- がんによる入院日数は短くなっており、通院型の薬物治療が主流

- 治療薬の高額化で医療費の負担は増える傾向

入院と外来治療が逆転したのは2008年くらい。古い保険は入院治療への保障がメインになっているケースが多い。

どんな治療給付金があるか?

2010年以前に契約している場合は見直しがおすすめです。

入院や手術以外の補償=最新の抗がん剤治療や放射線治療など色んな治療給付金のタイプが出てきたのは2010年頃から。それ以前の保険ではほとんど対応していない。

再発・転移に備えているか?

がんの再発・転移があった場合は治療が長期化する場合が多い。

一時金が下りる回数・上限はチェックしておきましょう。

がんと診断されたら〇〇万円のような「がん診断」特約だけだと再発・転移については不足の可能性がある。回数が明記されていない場合は、再発・転移に対応していない可能性が高い。

家族が保険を請求する場合「指定代理請求制度」

保険は原則、契約者本人しか保険の請求ができないが、「指定代理請求制度」を利用すれば家族が保険金を請求することができる。事前に代理請求する人の設定が必要。

本人が認知症、重篤な状況になった場合でも代理人が保険請求可能に。

代理人については結婚・離婚・両親の高齢化などで状況が変わっている可能性があるので随時見直しを!

知っておくべき法的制度

高額療養費制度

あさイチでも何度か特集している「高額療養費制度」。基本的な考え方は、高額療養費制度で賄えない部分に貯蓄・生命保険で備えておく。

自己負担上限(月額)×12か月分の金額を備えておくと安心です。

| 年収 | 自己負担上限(月額) | 備えの目安(医療費) |

| 約1,160万円~ | 約25万円 | 年間 約201万円 |

| 約770万円~ | 約17万円 | 年間 約135万円 |

| 約370万円~ | 約8万円 | 年間 約64万円 |

| ~約370万円 | 約6万円 | 年間 約58万円 |

| 住民税非課税者 | 約3.5万円 | 年間 約33万円 |

右列「備えの目安(医療費)」の金額を備えているかどうかが、民間の医療保険が必要かどうか判断する目安になる。

高額療養費制度の注意点

高額療養費制度はあくまでも保険適用の医療が対象。それ以外の費用差額ベッド代・交通費などは別途必要になるので注意。

傷病手当金 ※手当の有無注意

会社員・公務員のみの制度で、病気やケガで連続3日間休んだ時、給与の約2/3を受け取れる。通算1年半まで支給される。

しかし、専業主婦、自営業の方は受け取ることができないので貯蓄・保険で備えを手厚くする必要がある。

付加給付

会社員・公務員の方のみですが、勤め先で加入している健康保険に独自の補助があることも。扶養家族も対象になるので確認しておくとよい。

[視聴者より]保険にまつわるエピソード

夫がうつ病で休職することに。収入補償の特約に入っていたつもりだったが、入院しないと適用されない保険だったため、適用されなかった。

父が脳出血で亡くなり、1,000万円だと思っていた生命保険が100万円しか下りなかった。900万円はがん保険だった。保険はよく考えて入らなければいけないと思った。

夫がポリープを取り良性だったのですが、保険会社に保険が下りるか確認したところ、今は入院日額の5倍だけど、古い保険だったので入院日額10倍出ました。保険の見直しを考えていたところでしたが、今回は古くてラッキーでした。

[視聴者より]保険に関する質問

Q:契約している保険会社以外に誰に相談すればよい?

- 保険ショップ(乗合代理店)

複数の保険を取り扱い 無料で相談可 - 独立系ファイナンシャルプランナー

有料相談が基本

中には保険会社の代理店契約している人もいるので注意

保険ショップは複数の保険会社の商品を比較して幅広く検討できる。

中立な立場で相談してほしい場合は、有料にはなるが金融機関に属していない独立系FPに相談。相談料としては大体1時間1万円が目安。

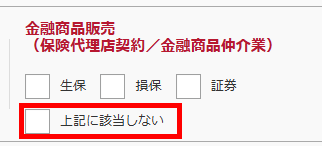

保険会社の代理店契約をしていないFPを探したい場合は、CFP®認定者検索システムから検索条件で

金融商品販売(保険代理店契約/金融商品仲介業)=「上記に該当しない」

にチェックを入れて検索することができる。

セールストークに乗せられてつい契約してしまう可能性もあるので、相談する場合は、

- 自分の保険をどう変えたいのか?

- ムリなく払える保険料の上限は?

を相談前に決めておくのが良い。

「予算は少な目に伝えてちょうどいいくらい」と心得ておきましょう。

Q:保険ショップに相談しても大丈夫?加入前提で話を進められるのでは?

保険代理店は「顧客に対して最適なニーズに合うものを提案しなくてはいけない」という規定があるためそんなに心配しなくても良いと思う。

が!

2025年8月に金融庁から業務改善命令が出たのですが、一部怪しい会社があるのも事実です…。

※調べたら、マネードクターを運営している株式会社FPパートナーでした。

ただ、法律の改正も検討されている状況なので、その点は大丈夫だと思うとのこと。

Q:病気になったら見直しはできないのか?

- 持病があっても入れる保険は増加

- 条件は保険会社によって異なる

- 【注意点】保険料は割高

病気になっても入れる緩和型の医療保険は増えている。

保険料は割高なので、どうしても入らないといけない保険なのか?預貯金でカバーできないか?入る前にきちんと検討しましょう。

Q:保険料の適正な金額っていくら?

生命保険全体で、手取りの5%程度まで。

※ライフステージによる

5%を超えると貯蓄できなくなってくるので、きちんと上限を決めましょう。

Q:投資型の保険について

- 保障目的なら掛け捨ての方が割安

- 投資型は運用する分コストが高い

こういう商品は短期で解約せずに長期で加入するのが良いです。保険料が長期間払い続けられるか見極めましょう。

Q:高齢になったときに入っておいた方が良い保険は?

保険に頼らず、貯蓄でカバーできないか検討するのが老後の保険の考え方です。

高齢の場合、絶対に必要な保険はない。

保険を増やすより、今まで入っていた保険を再点検するタイミング。できるだけ保険料を抑える方向で検討すべき。

入院保険に入っていても一度も入院しなかったら全額寄付と同じ。

2024年10月の家計簿のまとめです。

- 家計簿

- 節約・家計管理

離婚時の年金について。あさイチ視聴感想のまとめです。

- 節約・家計管理

- #あさイチ

auひかり電話の値上げのお知らせが来ました。固定電話も解約して光回線変更も考えてみる?

- 節約・家計管理

2025年の収支計画を考えた話。大赤字か?

- 家計簿

- 節約・家計管理

- #システムエンジニア

- #PR

ランキングに参加してます!

いろんな節約・家計管理ブログが

チェックできます 👇