40代の資産公開【2025年7月】家計合算後、疑いが晴れた夫

こんにちは!お越しくださりありがとうございます![]()

「正しい家計管理」という本の指南に従い、毎月5日頃に先月末時点の家族全員の口座を合わせて資産の合計や変動をまとめています。

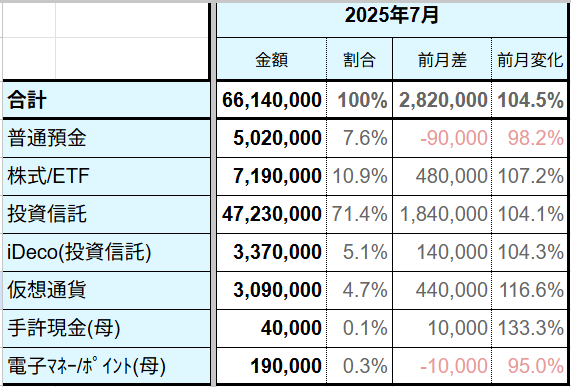

2025年7月の金融資産状況

※ブログ用に概算表記となっています

※評価額により算出

※住宅ローンは完済。その他ローン・負債はありません

※手許現金・電子マネー/ポイントは私が持っている分だけで集計

前月比:約+282万円

資産の評価額も順調に回復してます。

現在は、普通預金を取り崩しつつ運用に回していますが今月は9万円のマイナス。

少しずつ現金比率の割合を減らして、最終的には生活費の約6か月分・300万円まで下げる予定です。

ポイント・電子マネーもマイナスですが、ほとんどのポイントは死んだときは相続されないと知り💀、溜まったら積極的に使うようにしてます。

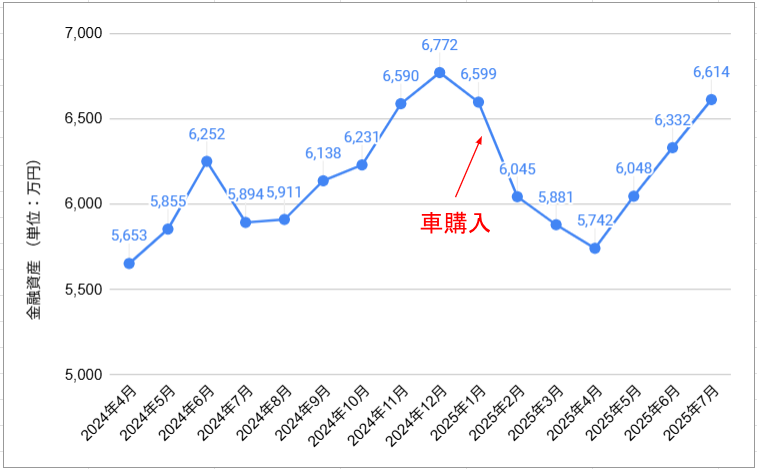

金融資産の推移グラフ

※1月に車を購入しています。

4月の一番下がったときから4か月間で+870万円増え、車購入分を差し引けば昨年末の資産額まで回復しました。

家計を合算し、疑いが晴れた夫

さて、夫婦で家計を合算して1年以上が経ちました。

きっかけは私が会社を辞めて収入が減ったこと。

それ以前、夫は収入のほとんどを投資に回しており(それも家計を合算してから知る事に…)、家計にまつわるお金は私の方が多く出していました。

しかし、私が会社を辞めたことで二人の収入のバランスが崩れ、今までの運用が困難になってしまったのです。

ある時、自宅のリフォームで数千万単位のお金を用意する必要がありまして、少しは夫もお金を出してくれるかなーと思ったのですが、、、

「現金がすぐに用意できない」

と言われ、夫は1円も出さず私がすべて支払うことに…

あまりに夫がお金を出してくれないので、

「投資に失敗してお金が無くなってるのでは… ?」

?」

と疑ったこともありましたが、家計を合算後、無事その疑いは晴れ、順調に資金を育てていた夫なのでした。

というわけで、資産の名義としては、収入のほとんどを投資に回していた夫の方が多く、投資をほとんどせずに普通預金で放置&家計への支払いをメインでしてきた私名義の資産は少なめ。

家計にお金を入れないケチな夫…とというわけではなく、(←私もちょっとそう思ってたけど)お互い稼いだお金がどれくらいあるか知らないけど、2人の財産だから出せる方が出すという認識はどこかにあったと思います。

結果的に、投資は夫の方が向いてると思うし、少しでも時間を多く味方につけることができたので、収入を投資に回してもらって良かったーー。

ただ、やっぱり家計が別々だと、何かあったときにお互いの財産も分からず、今のように2人で協力して効率よくお金を貯めよう!とならなかったのでこのタイミングで家計を合算して正解でした。

きっかけを作ってくれた↓こちらの本には本当に感謝です

2025年9月の資産状況のまとめ。前月比+212万円。とうとう7,000万を超えました。

- 節約・家計管理

- 資産状況

2025年11月の資産状況のまとめ。前月比+49

万円、1月からは+760万円。仮想通貨は相変わらず下落。

- 節約・家計管理

- 資産状況

40代夫婦の資産状況を毎月公開しています。2026年2月は前月比マイナス108万円。相場の動きと我が家への影響をまとめました。

- 節約・家計管理

- 資産状況

2025年12月の資産状況のまとめ。前月比+147万円、1年間で+740万円の増加。

- 節約・家計管理

- 資産状況

- #PR

ランキングに参加してます!

いろんな節約・家計管理ブログが

チェックできます 👇