【配当生活】配当収入で支出の何%まかなえているか+子ども独立後シミュレーション

こんにちは!お越しくださりありがとうございます![]()

ブログ名に「配当生活」と入れているくらいなので、いつかは配当収入で生活できるようになりたいと思っています。

今回は2025年の配当実績と年間支出をもとに「今どのくらい近づいているか」を計算してみました。

2025年の配当実績

2025年の配当収入と支出の実績です。2025年は約30万円の配当収入がありました。

※1000円単位で四捨五入。

※車の購入と売却がありましたが、ややこしいので除いています。

| 月 | 配当収入 | 月の支出 | カバー率 |

|---|---|---|---|

| 1月 | 24,000 | 492,000 | 4.90% |

| 2月 | 8,000 | 415,000 | 1.90% |

| 3月 | 43,000 | 457,000 | 9.40% |

| 4月 | 20,000 | 421,000 | 4.80% |

| 5月 | 28,000 | 451,000 | 6.20% |

| 6月 | 27,000 | 571,000 | 4.70% |

| 7月 | 24,000 | 442,000 | 5.40% |

| 8月 | 31,000 | 672,000 | 4.60% |

| 9月 | 12,000 | 441,000 | 2.70% |

| 10月 | 26,000 | 457,000 | 5.70% |

| 11月 | 35,000 | 461,000 | 7.60% |

| 12月 | 20,000 | 632,000 | 3.20% |

| 合計 | 298,000 | 5,912,000 | 5.00% |

我が家の配当を支えているのこちら。

参考:配当が出ている銘柄・ファンド

- 個別株(主に食品銘柄・優待目的)

- JEPQ

- JEPI

- QQQI

- 楽天JEPQ

- SBIネクストフロンティア

- SBI日本高配当

- 楽天SCHD etc…

夫よりセミリタイアしている私の方が高配当銘柄に積極的です。

計算してわかったこと

2025年の支出は約600万円だったので、支出の5%を配当でまかなえている計算になります。

| 金額・数値 | |

|---|---|

| 年間配当収入 | 298,000 |

| 月平均配当収入 | 25,000 |

| 年間支出 | 5,912,000 |

| 月平均支出 | 493,000 |

| 年間カバー率 | 5.00% |

まだまだ道のりは長い…。

食費のカバー率も計算してみる

別の切り口として、食費との比較でも見てみます。

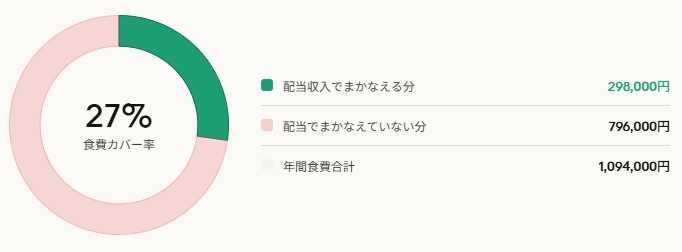

食費(月平均91,000円・年間1,094,000円)に対しては、配当が年間298,000円なので食費の約27.2%をまかなえていることになります。

| 月 | 月配当収入 | 食費 | カバー率 |

|---|---|---|---|

| 1月 | 24,000 | 90,000 | 26.70% |

| 2月 | 8,000 | 88,000 | 9.10% |

| 3月 | 43,000 | 87,000 | 49.40% |

| 4月 | 20,000 | 108,000 | 18.50% |

| 5月 | 28,000 | 81,000 | 34.60% |

| 6月 | 27,000 | 88,000 | 30.70% |

| 7月 | 24,000 | 114,000 | 21.10% |

| 8月 | 31,000 | 57,000 | 54.40% |

| 9月 | 12,000 | 108,000 | 11.10% |

| 10月 | 26,000 | 97,000 | 26.80% |

| 11月 | 35,000 | 97,000 | 36.10% |

| 12月 | 20,000 | 79,000 | 25.30% |

| 合計 | 298,000 | 1,094,000 | 27.20% |

この数字を見ると少し励みになりますね!

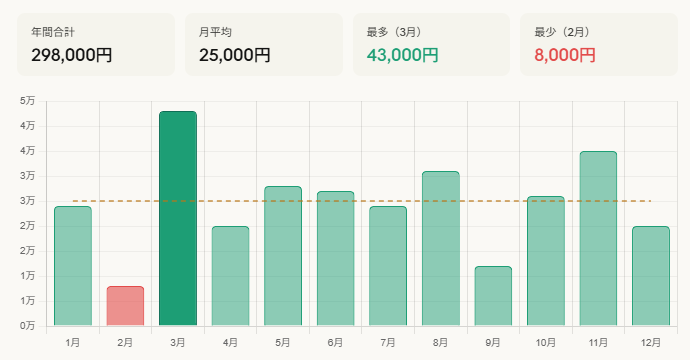

配当収入は月ごとのばらつきが大きい

表を見るとわかりますが、配当収入は月によってかなり差があります。

- 最多:3月(43,000円)

- 最少:2月(8,000円)

ファンドによってそれぞれ決算月が異なるため、特定の月に配当が集中します。これは高配当ファンドの宿命。(特に保有口数が多い、SBIネクストフロンティア・楽天SCHDが同じ決算月。)

一方で支出も8月(672,000円)・12月(632,000円)など夏・年末に膨らむ傾向があり、配当が多い月と支出が多い月が必ずしも重なりません。

その辺はもう少し資金に余裕が出来たら、配当収入の少ない月を別のファンドで埋めていけたらいいなぁと思います。

子どもが独立したら?夫婦2人のシミュレーション

配当生活がより魅力的に感じるのはやっぱり子供が独り立ちしたリタイア後です。

ということで、続いて子どもが巣立った後の支出を試算してみました。

削減される費用(年間)

除いた費用は子ども・教育費、食費は2人分として現在の2/3(▲1/3削減)で計算しています。美味しいものは食べたいよね!

| 費目 | ▲削減額(年間) |

|---|---|

| 子ども・教育費 | 1,501,000 |

| 食費(1/3) | 363,000 |

| 合計削減額 | 1,864,000 |

家族4人⇔夫婦2人の支出比較

子どもが独立するだけで支出が約31.6%(月▲156,000円)減り、配当カバー率が5.0%→7.4%に上昇します。食費に対しては4割以上を配当でまかなえる計算になります。

| 現在(4人家族) | 夫婦2人後(試算) | |

|---|---|---|

| 年間支出 | 5,912,000 | 4,047,000 |

| 月平均支出 | 493,000 | 337,000 |

| 月平均食費 | 91,000 | 61,000 |

| 支出カバー率 | 5.00% | 7.40% |

| 食費カバー率 | 27.20% | 40.80% |

月次の支出・食費カバー率はこちらです。

| 月 | 月配当収入 | 夫婦2人の支出 | 支出カバー率 | 夫婦2人の食費 | 食費カバー率 |

|---|---|---|---|---|---|

| 1月 | 24,000 | 319,000 | 7.50% | 60,000 | 40.00% |

| 2月 | 8,000 | 301,000 | 2.70% | 59,000 | 13.60% |

| 3月 | 43,000 | 283,000 | 15.20% | 58,000 | 74.10% |

| 4月 | 20,000 | 283,000 | 7.10% | 72,000 | 27.80% |

| 5月 | 28,000 | 313,000 | 8.90% | 54,000 | 51.90% |

| 6月 | 27,000 | 405,000 | 6.70% | 59,000 | 45.80% |

| 7月 | 24,000 | 278,000 | 8.60% | 76,000 | 31.60% |

| 8月 | 31,000 | 592,000 | 5.20% | 38,000 | 81.60% |

| 9月 | 12,000 | 262,000 | 4.60% | 72,000 | 16.70% |

| 10月 | 26,000 | 285,000 | 9.10% | 65,000 | 40.00% |

| 11月 | 35,000 | 329,000 | 10.60% | 65,000 | 53.80% |

| 12月 | 20,000 | 397,000 | 5.00% | 53,000 | 37.70% |

| 合計 | 298,000 | 4,047,000 | 7.40% | 731,000 | 40.80% |

3月は食費の74.1%、8月は81.6%を配当でまかなえる計算になります。3月は15.2%、11月は10.6%と支出カバー率が2桁になる月も出てきます。配当生活の実現は子どもの独立が一つの大きな転換点になりそうです。

配当生活を実現するには

現在の生活費(月平均約49万円)をすべて配当でまかなうには、単純計算で年間約591万円の配当収入が必要です。

現在の年間配当約30万円の約20倍…。

じゃあ、現実的な目標として、

夫婦で話しているのは子供たちが独立して「夫婦2人の最低限の生活費を配当でまかなえる状態」です。これなら300万円/年(25万/月)くらいの配当収入で何とかなりそうかなぁ。

まだまだ遠いですが、少しずつ積み上げていくしかありませんね。

まとめ

2025年の配当収入は年間約30万円で支出に対するカバー率は5.0%でした。

将来、子どもが巣立って夫婦2人になったときのシミュレーションでは、同じ配当収入でもカバー率が7.4%まで上がる試算に。

「配当生活」にはまだまだ遠いですが、今の投資を続けながら、その日を楽しみに待ちたいと思います。

SBI日本シリーズ日本高配当株式の分配金をすっかり忘れていた話。

- SBI日本高配当株式

- 投資

- #SBI証券

- #配当生活

SBI日本シリーズ日本高配当株式の分配金(第7回)の話。

- SBI日本高配当株式

- 投資

- #SBI証券

- #配当生活

SBI日本高配当を積み立てた結果、分配金はいくらもらえた?全期の受取額・利回りを一覧表でまとめました。

- SBI日本高配当株式

- 投資

- #SBI証券

- #配当生活

夫が買っていた投資信託の銘柄3つ。決算ボーナス30万円はすべて投資へ回される。

- SBI・SCHD

- 投資

- #SBI証券

- #配当生活

- #PR

ランキングに参加してます!

いろんな節約・家計管理ブログが

チェックできます 👇