【年金】2年前納 VS 運用しながら毎月納付どちらが良いのか?

こんにちは!お越しくださりありがとうございます![]()

今回は「国民年金の払い方」についてです。

昨年秋くらいに夫の社会保険の扶養を抜けましたが、扶養を抜けると年金や健康保険料の納付があります。

昨年度の年金保険料については、とりあえず毎月払いで払っていましたが、

2年前納 VS 運用しながら毎月納付

どちらが良いのかぼんやり考えていたのです。

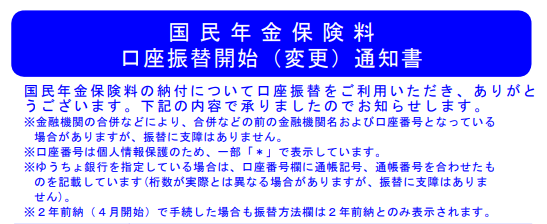

先日、今年度の年金の支払い用紙が来たので、2026年度はしっかり考えて結論を出しました。

結論から言うと… 2年前納(口座振替)にしました!

その理由を、数字ベースでゆるっと整理していきます。同じように悩んでいる方の参考になれば幸いです。

国民年金保険料はいくら?

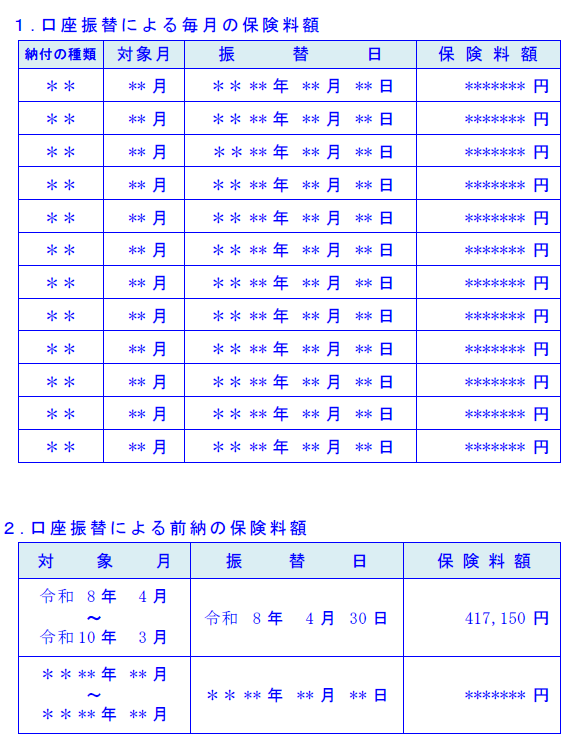

2026年度と2027年度の国民年金保険料

まず前提から。2026年度と2027年度の国民年金保険料はこちら。

| 月額 | 年額(月額×12回) | |

| 2026年度 | 17,920 | 215,040 |

| 2027年度 | 18,290 | 219,480 |

| 合計(2年間) | 434,520 |

2年間毎月払い場合の総額

毎月払う場合は2年間の合計額がこちら↓

215,040円(2026年度) + 219,480円(2027年度)

=434,520円

2年前納(口座振替)した場合の割引額

次に一番割引率が高い、2年分を口座振替で事前に一括払いする2年前納の場合の金額がこちら。

417,150円

(割引額▲17,370円)

つまり、普通に毎月払うより約1.7万円お得になります。

| 2年額 | 月額2026年度 | 月額2027年度 | |

|---|---|---|---|

| 毎月払い | 434,520 | 17,920 | 18,290 |

| 2年前納 | 417,150 | 17,381 | 17,381 |

| 差額 | -17,370 | -539 | -909 |

毎月納付+運用という考え方

一方でよくあるのが、

前納せずに毎月払って、手元資金は運用したほうが良くない?

という考え方。たしかに理屈としてはこうです。

- 前納 → 手元資金が無くなる

- 毎月払い → 手元資金を投資に回せる

単純計算ですが、例えば、2年前納する全額417,150円を年利3〜5%で運用できれば割引額を超える可能性も…。

メリット・デメリットを考える

ここからが本題で、それぞれメリットデメリットを考えてみます。

2年前納のメリット・デメリット

メリット

- 確実に17,370円割引

- ノーリスク

- 手間がかからない

デメリット

- まとまった資金が必要

- 途中でやめにくい

毎月納付+運用のメリット・デメリット

メリット

- 資金を自由に使える

- リターンが大きくなる可能性あり

デメリット(ここが重要)

- 運用は元本保証なし・タイミング次第でマイナスもあり

- 心理的にブレやすい

- 納付の負担

前納分の割引額を考えている人も、きっとこの辺のメリット・デメリットも考慮して、よく分からない複雑な計算式とかで綿密に考えて出してると思う。

2年前納はノーリスクで年利約2%

私が一番考えて、一番大きかったのはここ。

「確実な1.7万円」 vs 「不確実な運用益」

2年前納したときの1.7万円の割引というのは、

・年利約2%くらいの“確定利回り”と同じ

・しかも完全ノーリスク

なのです。

ノーリスクで年利2%相当はかなり優秀なのでは…?

投資と違って“マイナスにならない2%”というのが最大の強みです。

見逃せないもう一つの前納のリスク

前納する上で、気にしておいた方がいいことが、ライフイベントリスク。

例えば

- 会社員になる(厚生年金に切り替え)

- 扶養に入る

この場合、前納分は還付されますが、タイミングや手続きがやや面倒です。

私の場合 はおそらく上記2つは可能性が薄いかな…。「投資の不確実性」のリスクの方が大きいと判断しました。

結論:2年前納を選択

というわけで、いろいろ考えた結果、 2年前納(口座振替)にしました!

理由はシンプルで

- 確実に得できる

- 納付の手間が少ない

- まとめて払ってスッキリしたい

この3つです。

実は一番は、「まとめて払ってスッキリしたい」という気持ちの問題が大きいかなと思いました。

ローンもできるだけしたくない&早く返したい派!

まとめ

今回の結論は

- 2年前納 → 確実に約1.7万円お得

- 毎月+運用 → リターンは不確実

一般的には、

- 堅実派なら2年前納がかなり有力

- 投資に自信がある人は毎月+運用もアリ

という感じだと思います。

ちなみに、年金の2年前納はマイナポータル+ねんきんネットで簡単に申し込めました!

4月末に一括で引き落とされる予定。

次の2年間でまた現金貯めれるように頑張ります。

以上、年金の2年前納 VS 運用しながら毎月納付どちらが良いのか検討した話でした。

私の年金の納め方が参考になれば幸いです。

Googleスプレッドシートで作る我が家の家計簿は半分アナログ・半分デデジタルだという話。

- 家計簿

- 節約・家計管理

2024年11月の家計簿のまとめです。

- 家計簿

- 節約・家計管理

離婚時の年金について。あさイチ視聴感想のまとめです。

- 節約・家計管理

- #あさイチ

夫婦+子ども2人の4人家族。2025年9月の家計簿のまとめ。

- 家計簿

- 節約・家計管理

- #PR

ランキングに参加してます!

いろんな節約・家計管理ブログが

チェックできます 👇