楽天証券iDeCoが大きく変化…オルカン積立はどうする?

こんにちは!お越しくださりありがとうございます![]()

4月~楽天証券のiDeCoの取扱商品が変わります。

👇🏻公式の案内はこちら

楽天証券のiDeCoの商品が入れ替わると聞いて、「何か見直した方がいいのかな?」「今のままで大丈夫?」と気になっている方も多いのではないでしょうか。

私自身も楽天iDeCoを利用しているので、今回の案内をきっかけに改めて変更点を整理してみました。

この記事では、追加・除外された商品の特徴や今回の変更のポイントを、初心者でも分かりやすくまとめています。

これを読めば、楽天iDeCoの最新ラインナップがすっきり理解でき、自分に合った運用のヒントが見つかると思います。

除外される商品

除外基準に基づいて、以下9つの商品が除外されます。

- たわらノーロード先進国債券(為替ヘッジあり)

- たわらノーロード国内債券

- iTrust 世界株式

- セゾン資産形成の達人ファンド

- iTrust日本株式

- MHAM日本成長株ファンド<DC年金>

- フィデリティ・日本成長株ファンド

- 三菱UFJ DCバランス・イノベーション(KAKUSHIN)

- 投資のソムリエ<DC年金>

幸い、私の保有している商品は含まれていませんでした!

例えば「セゾン資産形成の達人ファンド」や「投資のソムリエ」など、長く人気のあった商品も含まれていたので少し驚きました。

知名度の高いファンドが整理されるのは時代の変化を感じますが、よりシンプルで低コストな流れになっているのかなという印象です。

追加される商品

今回の見直しでは、高配当・インデックス・分散投資などの選択肢が大きく広がりました。

楽天・高配当株式・日本ファンド(資産成長型)

日本の高配当株へ分散投資する商品。

これまで楽天証券のiDeCoには日本高配当株ファンドがなかったため、長期投資ニーズに応える形で追加。

なかの日本成長ファンド

国内の成長企業へ投資するアクティブファンド。

国内株式の選択肢を広げる目的で採用。

iFreeNEXT FANG+インデックス

米国の代表的ハイテク企業に集中投資する指数に連動する商品。

楽天証券iDeCoでは業界初の採用となり、成長重視の投資をしたい人にとって魅力的な選択肢に。

楽天・オールカントリー株式(除く日本)

日本を除いた全世界株式に投資するインデックスファンド。

新規組成ファンドで、相対的に低コスト。

楽天・シュワブ・高配当株式・米国ファンド(楽天・SCHD)

米国の高配当株へ投資する商品。

安定した配当成長を重視しており、長期の資産形成や老後のキャッシュフローを意識した投資に。

楽天・欧州株式インデックス

欧州株式市場に幅広く分散投資できます。

地域分散を重視する人にとっては重要な選択肢。

楽天・エマージング株式インデックス

新興国株式へ投資するインデックスファンド。

成長性を期待しつつ、分散効果を高めたい人向け。

ニッセイ・インデックスバランス(4資産均等)

株式と債券をバランスよく組み合わせた低コストの分散型ファンド。

iDeCo初心者やシンプル運用をしたい人に最適。

ステート・ストリート・ゴールド・オープン

金(ゴールド)に投資する商品。

インフレ対策や株式市場の下落時のリスク分散として。

入れ替え後の全体の印象

今回の見直しは、

- 低コストのインデックス中心

- 高配当や地域分散の拡充

- シンプルで分かりやすい商品構成

- 長期投資に適したラインナップ

- 楽天投信投資顧問の商品推し

という方向性がより明確になったと感じます。

追加された商品を見てみると、楽天投信の商品が多いですねー。まだ設定したばかりのファンドもあったり…。

低コストで分かりやすいラインナップが増えたのはうれしい反面、楽天グループの商品が中心になっている点は少し気になるところでもあります。

とはいえ、長期投資に向いた商品が増えたという意味では前向きにとらえたいと思っています。

新しく追加された商品は、比較的低コストなインデックスファンドが中心で、この点からも合理的な見直しといえそうです。

- 全世界株

- 米国株

- 地域別株

- 高配当

- バランス

- ゴールド

…と、分類が明確になり「初心者でも選びやすいラインナップ」になったのではないでしょうか。

今後の掛け金…拠出額を増やすべきか悩み中

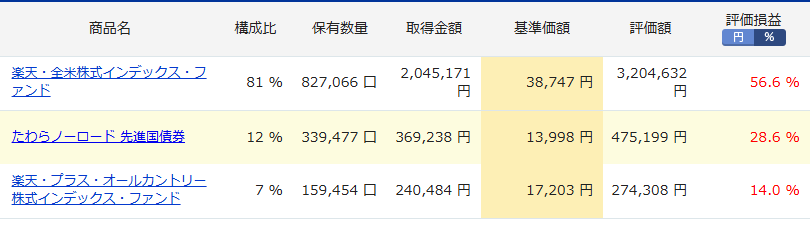

👇🏻現在の保有商品と評価損益はこんな感じ

現在は「楽天・全世界株式インデックス・ファンド(楽天オルカン)」に毎月23,000円を積み立てています。

オルカンはシンプルで分かりやすく、低コストで全世界に分散。iDeCoは長期投資なので、基本はこのままコツコツ続ける方針です。

ただ、NISAの成長投資枠でも保有している楽天SCHDが気になります!(iDeCo商品はすべて再投資型(成長型)なので分配金はない。)

さらに悩んでいるのが、拠出額。

iDeCoは節税メリットが大きいので、もう少し金額を上げたい気持ちもあります。

でも、

・NISAとのバランス

・生活費との兼ね合い

・将来の教育費

・手元資金の安心感

などを考えると、「無理して増やしていいのか?」と迷いますねー。

iDeCoはNISAと違っていろいろ手続きが面倒なのと、原則60歳まで引き出せないため、安心できるキャッシュを減らしすぎるのも不安です。

投資はシンプルが一番?それとも分散?

- オルカン一本でシンプルに続ける?

- 高配当を少し取り入れる?

- 拠出額を増やす?

投資はシンプルが最強とも言われますが、年齢が上がるにつれて「配当の安心感」も魅力的に感じるようになりました。

今回の変更は、長期投資の方針を見直す良いタイミングかもしれません。

焦らず、自分のライフプランに合った形を探していきたいと思っています。

一緒にポイ活始めてみませんか?

楽天証券口座を作る場合はポイントサイトのモッピーを経由すればポイントがもらえます。

楽天証券+楽天銀行を合わせて使えばマネーブリッジという銀行口座・証券口座連携サービスが使えるのでセットで使うのがおすすめです![]()

| 楽天証券 口座開設 | 15,000P |

|---|---|

| 楽天銀行 口座開設 | 1,500P |

※2025年7月4日時点

モッピーが初めてという方は、紹介者リンク経由で登録、または招待コードを使えばでさらにポイントUP✨

招待コード:JH2UA11d

紹介コードを探してる方は良かったら使ってください🎁

楽しみにしていた楽天SCHDの分配金が入ったけど…っていう話。

- 投資

- 楽天SCHD

- #楽天証券

6年間積み立てたiDecoの評価額と今後の掛け金を考えてみた話。

- iDeco

- 投資

旧つみたてNISAの運用報告。額は多くないですが+40%~74%と好調です。

- NISA

- 投資

- #楽天証券

![[旧つみたてNISA]評価損益+70%超・eMAXIS Slim 先進国株式インデックス](https://kakeibo.blog/wp-content/uploads/2025/07/30415088_s-150x150.jpg)

楽天証券で積み立てているiDeCoの状況報告です。

- iDeco

- 投資

- #楽天証券

- #PR

ランキングに参加してます!

いろんな節約・家計管理ブログが

チェックできます 👇